Firstly about the Western coup against gold in 1971 :

Dr. Kissinger said that one answer to the question asked this morning was this. When the basic proposition is approved will we be prepared to defend the dollar? His impression was yes and that this was the purpose of the new exchange parities.

President Pompidou said he knew that the President expected him to speak frankly and he would do so. It was not so much for the French at the present time a question of the price of gold. There had been much talk about this. There was the Rueff theory that the price of gold should be doubled. This was not the question at present. For the present we should consider the general interest as between proponents of a liberal economy. That is, the Western World plus Japan.

[...]

President Pompidou said that we must not fear words. There was no question of the dollar becoming convertible into gold but if there is a consolidation of U. S. balances and the U.S. defends the dollar. Then the dollar is convertible from currency to currency. He understood the President’s reservation on an immediate statement but that is what it means or then there would be no real defense of the dollar. Dr. Kissinger said that we would have to buy dollars with other currencies in order to defend it. President Pompidou replied that this was correct. There was no other defense. Dr. Kissinger said that gold was out and President Pompidou said he understood this.

Excerpt from the minutes of the meeting between Pompidou, Kissinger and Nixon on December 13, 1971 at 4 PM, Azores.

Simply said, the post-Bretton Woods regime and the demise of gold in the International Monetary System was accepted only in the name of the defense of the Western World, that is, of bank owner's interests.

It is significant that this ambition is not shared anymore between the Western leaders, or said differently: the official come-back of gold in the IMS will be at the same time a proof that the Western World's domination by its previous so-called elites does not exist any more, or at least is surrendering.

An secondly: 44 years after the Azores meeting, Xu Luode presents the SGE’s international ambitions in the Indian Bullion Bulletin, volume 5, issue 2, Feb. 2015, pp. 34-36. He is the chairman of the Shanghai Gold Exchange (SGE), Vice Chairman of China Gold Association, Vice Chairman of China Payment and Settlement Association, and the Executive Member of China Finance Society :

The International Board lends greater weight to the importance of Asian gold market on the international stage. China, India, Dubai and Singapore all enjoy vibrant trading scenes and comparative advantages; however, in the eyes of many investors, the influence wielded by the Asian markets is still very limited as a whole. Using the International Board as a launch pad, China’s gold market will embrace greater openness and foster stronger ties with its neighbors and, together, elevate the trading and pricing influence of Asia in the world’s gold market.

[...] SGE and [US-based] CME have recently signed a Memorandum of Understanding with regards to future cooperation efforts. As a perennial major consumer of gold and a close neighbor of China, India will undoubtedly become one of SGE’s most important partners in the coming years. SGE looks forward to forming close partnerships with the Indian market.

[...] Furthermore, the SGE will focus on enhancing its transit and leasing businesses, gradually roll out foreign currency-based collateral services and FX swaps, accept offshore funds from more varied sources for International Board transactions, further improve the financial services offered to international members and customers in regards to account opening and cross-border funds transfers.

The strategy for Shanghai Gold Exchange is very clear: to become the Global Exchange Center for monetary metals with affiliates, antennas (call them) in London, Tokyo, all Asia, BRICS main gold Exchanges (including NY with CME's MoU as a first step) in order to seek real market-based price synchronisation all over the world.

In short: between 1971 and 2015, gold was not really out of the IMS, Mr. Kissinger. It was simply pulled out from the West and it has flown to Asia. Now gold is ready to gradually emerge back as a basis of international monetary system.

The growth of the new IMS is strongly related to the size of the gold market in Asia. Any currency has to be traded against gold to provide an absolutely necessary measure of its changing value. The price of yuan in gold is a corner stone, and this market must not be rigged. That's why this market has to be operated end-to-end in China, from the internationally traded futures contracts denominated in yuan up to the metal delivery.

It is important to understand that the metal spot price is determined first by the price of the metal futures contracts when such a market exist. That's the way spot prices are best formed.

China has built these markets during the past decade, starting from non-monetary metals futures (copper, palladium...) exchange in Shanghaï (SHFE), first for mainland investors then internationally traded contracts. Chinese learned at each step, then SHFE opened a gold market, and quick after the silver market. Here is a summary.

Silver futures markets in Shanghaï (SHFE), London and New-York (COMEX)

China is the world’s largest silver producer after Mexico.

April 2012 the silver futures were introduced as an alternative investment instrument for China’s private investors, and to allow China to influence the global silver price.

September 2012 SHFE has reported the first physical delivery on a silver futures contract through its own platform.

At the same time, LBMA announced the cessation of silver forwards SIFO means releases with effect from 5th November 2012.

The trading volume exploded at SHFE : one year later, SHFE was the world first market for silver contracts above COMEX. This gap grew last year.

"In 2013 total volume traded on the COMEX was 2,176,519 tonnes in silver futures; the SHFE traded 2,557,430 tonnes, 18 % more.

In 2014 total volume traded on the COMEX was 2,123,387 tonnes in silver futures, the SHFE traded 2,908,168 tonnes, 37 % more."

Gold futures markets in SHFE and COMEX

China is the world’s largest gold producer and consumer.

In 2012 more than 70% of all gold futures volume were traded on COMEX, where gold futures contracts exchange was launched on 31 December 1974.

Tokyo TOCOM has been trading gold since 1982, India MCX since 2003.

The Shanghai Futures Exchange (SHFE) introduced gold futures contracts to the Chinese market 1/9/2008. It grows to include night trading hours for gold and silver July 2013.

2015 SHFE + SGE gold trading volume will be higher than COMEX gold volume.

Western metal markets have no solution but giving up London and New-York.

In July 2012, Hong Kong Exchanges and Clearing (HKEx) bought the London Metal Exchange (LME), starting with non monetary metals. LBMA announced last month its GOFO market will stop 01/30/2015. GOFO is the London flavor of gold futures (forwards contracts).

As we wrote before:

"The next victim will be COMEX gold futures market. We can anticipate again a growing internationalized gold futures market in Shanghaï (SHFE International Board) at the same time."

Cet article s’intéresse au mouvement de fond touchant le système monétaire international, et décrit son prochain "palier" qui est en train d’être mis en place par des actions locales, rapides et successives, sans obligatoirement être chacune accompagnée dans la foulée par un communiqué public.

Dit schématiquement, nous décrivons le processus de sortie du dollar : la dé-dollarisation du monde qui commence par les pays BRICS.

Dollar contre or

L’histoire

humaine depuis plus de 6500 ans est jalonnée par l’or, sur tous les continents. En

effet cette matière présente des qualités physico-chimiques, géologiques et historiques[*] absolument sans équivalent sur notre planète. Elle représente ainsi le meilleur

moyen qui puisse exister pour stocker la valeur sur une longue durée.[**] L’or a

donc été sélectionné par l’homme au cours des millénaires pour être le support

matériel de la monnaie[1],

qui permet de développer les échanges de valeur c’est-à-dire l’économie.

La

monnaie représente dans l’esprit des hommes la stabilité de la valeur dans le

temps futur. Remarquez l’éclat inaltéré des bijoux de Varna, ou plus proche de nous l'évolution du pouvoir d’achat de

l’or lors des derniers siècles écoulés (figure 1). La stabilité de l’or (en termes de pouvoir d'achat) ne

subit des fluctuations importantes que lors des événements suivants :

découverte des Amériques et de leurs mines par les Européens (XVIème

siècle) ; abandon du standard or par la France et l’Allemagne en 1914 pour

financer la Grande Guerre, puis par tous les pays de l'Union Latine ; confiscation de l’or des citoyens américains en 1933 ; défaut sur les accords de Bretton Woods par les USA (1971) ;

mise en place du premier accord CBGA (1999) ; crise financière globale de 2008.

Figure 1: pouvoir d’achat de l’or entre 1560 et

2010 aux Etats-Unis ; source : WGC

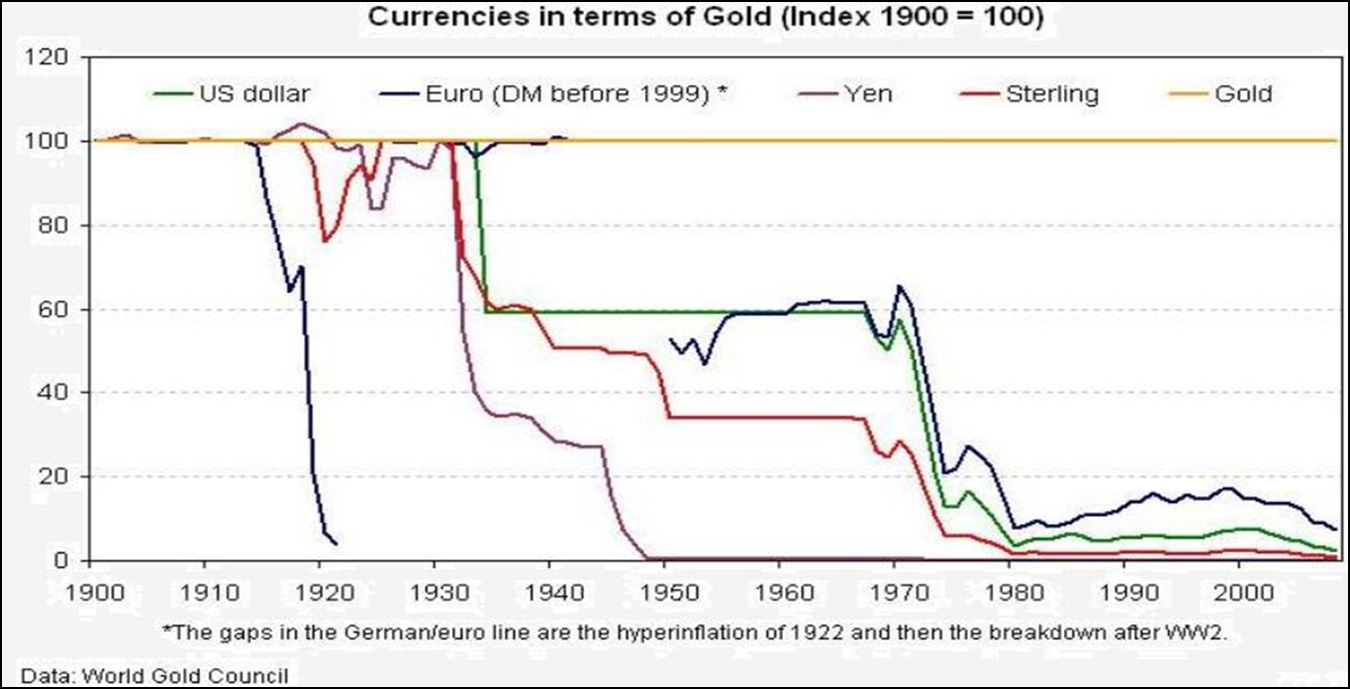

On peut comparer

cette stabilité, fondamentale pour la croissance de l’économie, avec

l’évolution du pouvoir d’achat du dollar (figure 2a). Cette courbe se lit aussi

comme suit : « combien d’onces d’or faut-il pour acheter 1

dollar ? ».

Figure 2a : pouvoir d’achat du dollar par rapport à l'or entre 1718 et 2013 ; Source : goldsilverworlds.com

On peut également comparer l'évolution des autres monnaies fiduciaires par rapport à l'or lors du siècle écoulé (figure 2b).

Figure 2b: destruction des monnaies fiduciaires depuis 1900; source

Car la référence ultime doit toujours être ce qui varie

le moins : on ne mesure pas une règle avec un élastique mais les

différentes longueurs de l’élastique (le dollar) au cours du temps, à l’aide de

la règle (la masse d’or). Toute économie fondée sur des principes différents

est condamnée à faire illusion. La mesure au moyen de l’or, par exemple pour l'évolution du PIB

des USA ou de UK, dissipe instantanément cette illusion (figure 3).

Figure 3 : PIB annuel des U.S.A et de UK par habitant (1830-2012) exprimés en onces d'or fin ; Source: Conscience-Sociale.org & Samuel H. Williamson, Measuring Worth

Le retour de l’or

Nous avons déjà décrit

les relations actuelles profondes entre les marchés de l’or et du dollar.[1b] Le

mouvement profond de la grande crise actuelle doit s’analyser comme une « remontée

irrésistible à la surface » de l’or dans le système monétaire

international, suivant des paliers de décompression. Le naufrage du dollar (ou

plus exactement du système pétro-dollar, et des Bons du Trésor US comme

référence commune) doit se comprendre comme ceci :

Toute monnaie ne peut être qu’un instrument d’échange dérivé[2] de l’or, ou d’une autre monnaie, suivant une hiérarchie d’influence. A cet égard, l’euro est actuellement un dérivé du dollar.

Le dollar est un instrument dérivé de l’or, grâce à un marché jusqu’à présent encore liquide et profond.[3]

Le dollar est l’instrument de référence du système monétaire international, reflétant l’organisation unipolaire du monde au XXème siècle.[4]

Réformer le système monétaire international basé sur le dollar, c’est introduire à la place du dollar un autre instrument d’échange dérivé de l’or… ou plusieurs !

Nous avons précédemment mentionné dans nos travaux le stade ultime d’instrument dérivé de l’or, qui est le billet à ordre remboursable en or (Gold Bill).[5]

Nous décrivons ici un palier intermédiaire, reflétant désormais l’organisation

multipolaire du monde.

Il ne s’agit pas

de remplacer le dollar par un panier de devises. Il s’agit d’abord de remplacer

le marché assurant l’échange entre dollar et or (le COMEX), par d’autres marchés. C’est

là que nous devons nous intéresser de près à l’accumulation de stocks d’or par

les pays BRICS, les seuls ayant la volonté de réformer le système monétaire

international.

Les statistiques

officielles de stocks d'or (WGC, FMI) ne peuvent pas être tenues pour argent comptant, pour deux raisons :

L’importance stratégique primordiale des stocks d’or implique que les valeurs publiées ne reflètent pas les évolutions réelles, en particulier les stocks issus de l’extraction minière dans le même pays.

Les banques centrales, en particulier occidentales, ont pratiqué pendant des décennies le leasing de leur or national, ou l’achat de certificats ETF, ou le déplacement de leur or à New York ou Londres pour soi-disant « faciliter les transactions ». Ces stocks ne sont représentatifs en aucune façon de la réalité[6] de ce qui peut effectivement être mis à disposition sur un marché qui autorise le retrait d'or physique par n'importe quel acteur.[7]

L’or dans la

stratégie des BRICS

Commençons par la

Chine.

Sa banque centrale vise officiellement à réunir plus de 8500 tonnes dans

ses réserves.[8] Il est

donc essentiel de suivre les importations d’or parallèlement aux stocks

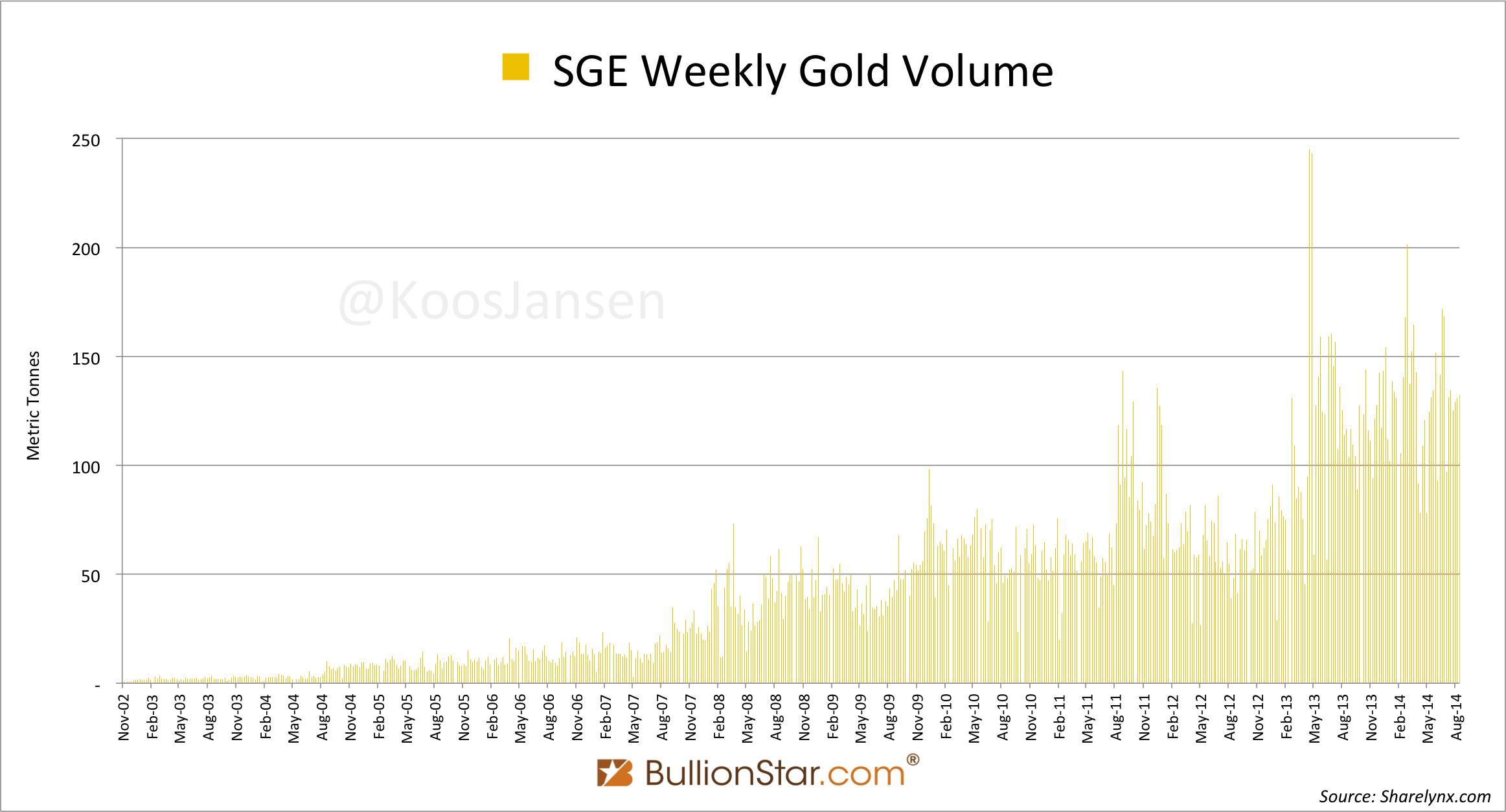

officiels (figures 4 et 5) et aux volumes de retrait sur le marché de Shanghai qui

joue le rôle de porte d’entrée des flux importés. Son ambition de

développer un vaste marché de l’or permettant de participer activement au

processus de fixation du prix de l’or, s’étale au grand jour.[9]

Le marché international des contrats

à terme pour l'or (gold futures) qui a ouvert aujourd'hui 18 septembre à Shanghai.[10] Pourquoi cette annonce historique ne fait-elle pas les grands titres du journal télévisé

dans votre pays ?

Passons à la

Russie. Il est essentiel ici de comprendre la nature multipolaire de tout ce

qui se joue et qui compte en ce moment. La Chine ne remplacera pas les USA.

C’est l’ensemble des BRICS, articulé lui-même autour de l’axe fort Russie-Chine.

La Russie présente le partenariat idéal pour le nouveau système : une

monnaie solide ancrée sur des réserves officielles en croissance (sans leasing)[11],

et la plus importante capacité d’exportation d’énergie de la planète. Ce

partenariat Russie-Chine remplace celui du pétrodollar (US-Arabie Saoudite),

sans présenter la faiblesse géopolitique de ce dernier pays. Il est beaucoup

plus équilibré. C’est pourquoi les ventes d’énergie pourront s’opérer en rouble

avec les autres pays[12],

la Chine payant soit en rouble soit en Renminbi suivant les accords de swap…

voire en billets à ordre remboursables en or (Gold Bills), qui pourront servir

dans les 3 mois à la Russie pour acheter des produits chinois. L’ensemble de

ces mécanismes assurent qu’aucun déficit de la balance commerciale ne se

creusera entre ces deux pays.

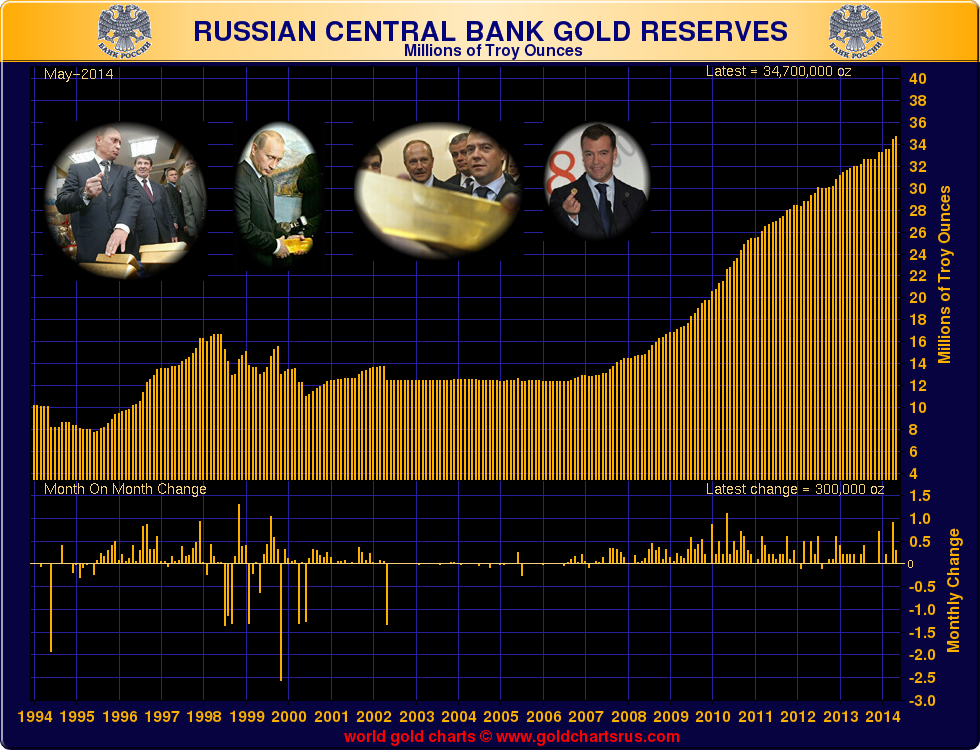

Figure 6 : réserves d'or officielles de la banque centrale russe, 1994 - 2014/05;source

La nature

multipolaire des BRICS intègre naturellement le Brésil, l’Inde, et l’Afrique du

Sud dans ces accords de commerce internationaux.

Chacun de ces

pays effectuera ses paiements suivant ses propres atouts :

Le Brésil et l’Afrique du Sud vendront des produits agricoles et des matières premières à la Chine (ou à d’autres pays des BRICS) en s’appuyant sur leur accord de swap de devises, en retour de l’achat de produits manufacturés des BRICS.

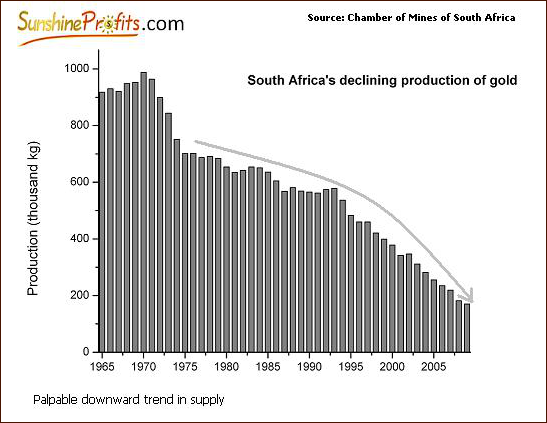

L'Afrique du Sud est encore un très important producteur d'or mondial, après avoir été le numéro 1 pendant des décennies (figure 6b). Ses mines lui permettent si nécessaire de constituer des réserves nationales de 200 t / an sans l'acheter sur les marchés internationaux.

Le Brésil est le 14ème producteur d'or mondial malgré des réserves géologiques plus significatives. Les chiffres de l'US Geological Survey annoncent une production en 2011 de 60.3 tonnes, et de 63 tonnes en 2010. Les projets impliquant d'autres pays d'Amérique du Sud (par exemple les projets de Yamana Gold, figure 6c) sont à souligner du fait du fort rapprochement entre BRICS, Mercosur et Argentine.

L’Inde importe massivement de l’or depuis les années 90 (figure 7) et dispose après la Chine du plus important stock d’or mondial dans les mains de ses citoyens. Ceux-ci pourront rapidement s’insérer dans le commerce des Gold Bills, après l’étape utilisant les swaps.

Figure 7

Les conséquences

de ces rachats d’or sur les équilibres de forces dans le monde se jouent avant

tout sur le terrain monétaire, qui est le socle de tous les autres attributs

d’indépendance. Grâce à ces stocks astucieusement exploités, et à la confiance mutuelle de très long

terme qu’ils inspirent, de puissants partenariats stratégiques peuvent se

développer, des nouvelles filières internationales d’approvisionnement (supply

chain) peuvent se mettre en place. Le commerce international progresse sur des

bases saines.

Nous estimons que

ce prochain "palier" du système monétaire international sera techniquement

atteint dès fin 2014, et communiqué publiquement pour le prochain sommet des

BRICS en juillet 2015.

Le prochain

système monétaire international sera donc réellement multipolaire, et favorisera

des équilibres commerciaux dynamiques. Il reposera à nouveau sur un repère

universel et intangible : l’or, et une cohabitation avec des monnaies fiduciaires. D’autres mécanismes comme les Gold Bills, les obligations

remboursables en or (Gold Bonds), viendront consolider le système dans de prochains paliers

de maturité.

Mais que font les pays

Européens ?

L'Europe a loupé

le coche en 2009 pour s’émanciper de sa tutelle américaine et pour participer

significativement à l’organisation de ce prochain système monétaire

international, malgré nos appels. C’est une erreur historique, collective, qui

jouera en faveur de la remise en cause, à terme, du mode de gouvernance des

pays européens, des institutions européennes et des banques centrales

occidentales.

La plupart des

pays Européens sont aspirés dans le mouvement que nous décrivons et peuvent se

raccrocher au nouveau système monétaire initié par les BRICS, en particulier grâce

aux accords bilatéraux passés tout dernièrement avec la Chine.[13]

Il s’agit bien

évidemment d’inciter les pays Européens à participer dès à présent à ce

mouvement de fond historique de manière plus étendue. Continuer de ne pas

vouloir le faire dès maintenant, c'est être de toute façon contraint et forcé

de le faire plus tard, avec beaucoup plus de problèmes de mise en place, sans

compter ceux qui continuent à grossir. Les conséquences sociales et

géopolitiques consécutives à chaque année de retard se paieront au prix fort

dans le destin de l’Europe.

En particulier,

il est essentiel de rappeler qu’à l’opposé des Quantitative Easings, l’or est

le souverain remède contre la déflation.[14]

Après un état du Canada[15], la Banque d'Angleterre a surpris tous les analystes habituels en devenant le premier pays européen à émettre des obligations en Renminbi.[16]

Cette annonce prouve que la BoE préfère favoriser un système monétaire international basé sur le duo Yuan/Rouble et donc intimement adossé aux banques centrales, plutôt qu'un autre plus distribué et basé sur l'or.

En effet pour la BoE, annoncer reconstituer des réserves d'or serait renier une stratégie de 150 ans.

La City espère ainsi devancer ce nouveau marché et continuer à dominer les pays européens (à defaut du monde) en devenant le centre financier européen incontournable pour le clearing en RMB.

Au moins 4 autres pays européens ont compris la manœuvre: France, Suisse, Allemagne, Luxembourg. Tous luttent maintenant entre eux pour être des seconds couteaux par rapport à l'Eurasie qui se consolide. Nous aurons confirmation de ce pitoyable vide stratégique européen au G20 de Novembre en Australie. C'est ce que nous avions appelé la satellisation des pays européens.

Si l’Europe se

contente de rester dans cette position, elle place naturellement le Renminbi échangeable en or au SGE sur le chemin le plus favorable pour le développement du

commerce international. La Chine ayant compris la limite lointaine mais mortelle pour eux de ce système, en observant les Etats Unis depuis 1971, favorisera à terme la

diffusion internationale des Gold Bills qui résolvent élégamment ce problème.

Remonté des

profondeurs de l’histoire, l’or aura alors émergé à nouveau à l’air… libre. Free

gold.

[*] L'accumulation des stocks disponibles extraits des mines depuis la préhistoire humaine sur tous les continents, ainsi que son caractère inaltérable et recyclable ("l'or ne se mange pas") explique que le ratio (volume de la production annuelle / stock mondial d'or) est le plus faible de toutes les matières ou composés sur notre planète. Ceci induit une stabilité sans équivalent de la valeur de l'or, issue d'un lent et continu processus historique. A ce titre, la valeur de l'argent métal fluctue librement: elle aussi est mesurée par rapport à celle de l'or. [**] "Ainsi la valeur n'est pas inhérente aux biens, elle n'en est pas une propriété [...]. C'est un jugement que les sujets économiques portent sur l'importance des biens [...]. Il en résulte que la valeur n'existe pas hors de la conscience des hommes". / "Value does not exist outside of the consciousness of mankind". (Carl Menger, 1840 – 1921) [1] Gold history in the monetary systems since 5000 years : galmarley.com ; Pour un résumé des vraies caractéristiques de la monnaie voir BullionStar, 09/2014.

[4] L’Union Soviétique n’a pas développé de système monétaire international concurrent pour son commerce international ; source : wikipedia.

[5] a) Aussi appelé effet réel de commerce ou lettre de crédit, i.e. Gold Bills, tel que décrit par la Nouvelle Ecole Autrichienne d’Economie (NASoE) ; b) Conscience-Sociale.org, 03/2014

[6] Voir la liste des processus de rapatriements des stocks d’or nationaux, dont 8 concernent des pays européens.

[7] A échéance du contrat, si celui-ci n’est pas reconduit (roll).

[8] a) A 2012 paper, ‘A Study on Optimal Scale of China Gold Reserves’ co-authored by the Vice-President of the China Gold Association recommended that by 2020, China’s optimal reserves should be 5,787 – 6,750 tons. If the State Council has followed this recommendation then the PBOC should currently hold between 2,947.2 tons and 3332.4 tons of gold in reserve (source: GoldSeek.com, 10/2013); b) BullionStar, 09/2014; c) Sina Finance, '黄金的战略使命 支撑人民币走向世界', 07/2014.

[11] With 1104 tonnes, Russia now has the world’s 6th largest gold reserves, officially higher than both Switzerland’s 1,040 tonnes and China’s 1054 tonnes. As well as Kazakhstan, other countries in the region have also actively been increasing official gold reserves this year including Azerbaijan, Kyrgyzstan and Tajikistan. Source: GoldSeek, 08/2014.

Mises à jour 20/09 : ajout du § comportant les réf. 15 et 16 et des figures 6b, 6c ; enrichissement de la figure 11 ; ajout des notes * et **. 29/09 : ajout de la video 05/10 : ajout des références 8b et 8c, mise à jour de la figure 5

{kind=link}