- tout d'abord que ces mesures sont sensées parer à la déflation et à la baisse de croissance dans la zone euro, notamment en faisant baisser l'euro par rapport au dollar

- que les traders et analystes des grandes banques ou fonds (ce que l'on nomme un peu vite "les marchés") ont tous applaudis des deux mains;

- que les effets seront longs à se faire sentir d'après Draghi : "Il est très vraisemblable que nous constaterons des effets immédiats sur le marché monétaire et des effets sur l'économie réelle attribuables à ce programme avec retard... cela prendra probablement trois à quatre trimestres."

- que les projections des services de la BCE sont révisées pour 2014 avec les risques à la baisse : risques géopolitiques, pays émergents, demande intérieure insuffisante, réformes insuffisantes.

- qu'à la fin de la journée un analyste à ce point convaincu a déclaré : "Après ce paquet d'annonces vraiment, si ça ne fonctionne pas, ça ne peut être que la faute des banques!"

La dernière section de cet article détaille les principales mesures. Il y en a d'autres, notamment concernant l'arrêt de la stérilisation -déjà lacunaire- lors des rachats de SMP (retrait de liquidités), qui vont gonfler la masse monétaire de 165 milliards d'€ environ; ainsi que les rachats de certaines dettes titrisées dites ABS (mais on ne sait pas encore lesquelles exactement: credit immobilier, credit aux entreprises grandes ou petites...). Dans tous les cas leur volume sera faible :

Before the global financial crisis erupted in 2007, Europe had a nascent market for ABS backed by small business loans. In 2006, for example, there were 34 issues worth a total €46 bn, with Spain accounting for 15 of them, according to data from the Fitch rating agency. [1]

Revenons au début: la déflation.

Comment l'observe t'on? Certainement pas par une inflation entre 0 et +1%, comme actuellement. Au mieux, c'est de la desinflation, au pire de la desinformation.

Elle s'observe par l'évolution longue de la structure des taux d'intérêts, ramenés à 10 ans. Or ceux-ci continuent de baisser, baisser, depuis plusieurs années en Occident malgré les QE, LTRO et politiques monétaires non conventionnelles, ce que ne comprend aucun analyste ou économiste hors ceux de l'école de Menger :

10 Year Eurozone AAA government bond yield since 2004 (source)

... idem pour les USA depuis 1980 :

US government bond 10Y since 1912, implied yield

... et pour UK :

UK government bond 10Y since 1980, implied yield

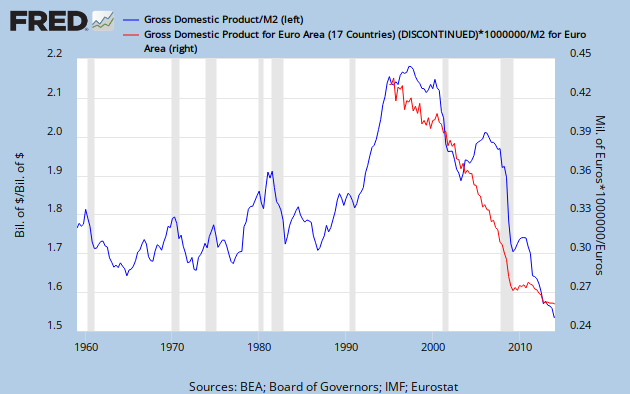

Et cela se mesure aussi clairement sur la vélocité de la monnaie, calculée ici avec le rapport PIB/M2 pour les US et la zone euro :

Velocity of M2 money stock (calculated using GDP/M2): U.S. (lhs) and Euro Area (rhs); data series since 1959 and 1994; updated quarterly

L'explication est pourtant simple: des baisses de taux directeurs appellent des taux encore plus bas. Les entreprises et les ménages l'anticipent et retardent un peu leurs investissements, dans l'attente de taux plus bas, c'est à dire un crédit moins cher. Comme les médecins de Molière, les banquiers centraux n'ont pas compris qu'un malade pouvait mourir de saignées répétées (c'est à dire les baisses de taux directeurs), parce que c'est le seul traitement à leur disposition dans leur valise. Parce qu'ils n'ont pas étudié ou compris Menger et Fekete. Et les retards d'investissement (un problème de demande et de confiance, voir la dernière section) signifient une transmission cassée ou opposée de l'impulsion souhaitée par la politique monétaire (sauf si ce que l'on souhaite en réalité c'est la déflation!).

Les politiques monétaires des banques centrales depuis un siècle (hormis la période gaullienne) sont devenues une partie essentielle du problème, au lieu d'être une partie essentielle de la solution comme tous les médias et économistes le diffusent.

En l'absence de guerre militaire et de destruction physique du capital, la seule issue possible d'un système monétaire centralisé et entièrement fiduciaire est la déflation.

L'euro est-il trop cher actuellement? Clairement non, pas encore.

La position relative de l'euro par rapport aux autres devises ne doit se mesurer que sur une longue période pour avoir le moindre sens. Voila ce qu'il en est pour la position vis à vis du dollar :

US Dollar / Euro exchange rate since 1999, updated daily (source: BCE)

Bref entre 1.2 et 1.4 on est dans un territoire absolument normal, qui n'a pas exigé des mesures non conventionnelles auparavant, et qui n'en exigent donc pas maintenant. Au mieux on peut dire que c'est le dollar qui s'affaiblit et qu'on veut éviter de franchir bientôt le seuil de 1,4 USD/€

Et pour la position de l'euro vis à vis des autres devises... :

Euro area-17 countries vis-a-vis the EER-20 group of trading partners (AU, CA, DK, HK, JP, NO, SG, KR, SE, CH, GB, US, BG, CZ, LV, LT, HU, PL, RO and CN) ; Data serie since 06/1993; updated daily

... c'est pareil. Il n'y a pas le feu au lac sur ce sujet, pas plus ni moins qu'en 2006.

Les banques dupées

En résumé:- concernant la déflation les mesures prises sont neutres ou négatives,

- concernant le ratio euro / dollar, l'effet le plus grand est du côté de la faiblesse du dollar et des US et non pas de la force de l'euro. Cette faiblesse entraîne un flux des assets vers la liquidité maximum et le risque minimum donc la devise dont les stocks gonflent (maintenant que les obligations court terme sont à zéro virgule zéro pour très longtemps et qu'il n'y a quasiment plus d'or disponible),

- les "marchés" sont pris à leur propre jeu d'influence médiatique parce qu'ils ne maîtrisent pas les fondamentaux économiques de la situation ; ayant fortement pressé Draghi dans cette direction, puis l'ayant désormais glorifié d'être passé aux actes, ils ne pourront plus mener campagne contre la BCE quand les faits montreront que la situation économique en zone euro stagne (au mieux),

- les banques seront donc la cible privilégiée de fortes attaques dans les mois à venir, "parce qu'elles renaclent à faire leur travail de soutien de l'économie réelle"

- la BCE a acheté du temps pour préparer de nouvelles régulations nécessaires pour encaisser le choc principal encore à venir,

- les acteurs financiers occidentaux ont perdu de l'influence stratégique auprès de la BCE,

- non, la BCE ne rachètera jamais aveuglément d'assets des banques européennes (QE) qui ne feraient qu'acheter de nouveaux bons du Trésor US avec ces nouvelles liquidités. Les "marchés" ne forceront pas la main à la BCE pour soutenir la Fed.

Détail sur les mesures annoncées par Mario Draghi [2]

Elles sont globalement au nombre de trois.

1/ Le principal taux d’intérêt directeur passe de 0,25 % à 0,15 %. En gros, nous allons pouvoir emprunter un poil moins cher de l’argent que nous ne voulons pas emprunter puisque nous ne sommes pas sûrs de pouvoir le rembourser en particulier pour ceux qui n’ont pas de visibilité sur leur emploi. Cela ne changera donc pas grand-chose. Je n’emprunte pas parce que les taux viennent de baisser de 0,10 %, j’emprunte parce que j’en ai besoin ou parce que je vais réaliser un investissement rentable.

Retenez donc que le taux directeur est celui qui fixe en gros le prix d’emprunt de l’argent.

1/ Le principal taux d’intérêt directeur passe de 0,25 % à 0,15 %. En gros, nous allons pouvoir emprunter un poil moins cher de l’argent que nous ne voulons pas emprunter puisque nous ne sommes pas sûrs de pouvoir le rembourser en particulier pour ceux qui n’ont pas de visibilité sur leur emploi. Cela ne changera donc pas grand-chose. Je n’emprunte pas parce que les taux viennent de baisser de 0,10 %, j’emprunte parce que j’en ai besoin ou parce que je vais réaliser un investissement rentable.

Retenez donc que le taux directeur est celui qui fixe en gros le prix d’emprunt de l’argent.

2/ Le taux de dépôt de la BCE, lui, est devenu carrément

négatif et c’est une grande première historique pour la BCE. Il y a bien eu

quelques expériences de ce genre il y a quelques années en particulier dans des

pays nordiques, mais cela n’a pas réellement fonctionné. Disons que sur ce

sujet nous n’avons pas de recul suffisant pour être affirmatifs dans nos

appréciations. Néanmoins, mon point de vue est que là encore, cela ne va pas

fonctionner.

Avant de vous expliquer pourquoi, expliquons ce qu’est le

taux de dépôt. Lorsqu’une banque commerciale comme la Société Générale ou la

BNP dispose d’un excédent de trésorerie, elle peut prêter ces fonds par exemple

à d’autres banques qui, elles, seraient en manque ponctuel de liquidités. Le

problème c’est que depuis 2007 plus personne n’a confiance en personne, donc

les banques en excédent déposent leur argent directement à la BCE qui, jusqu’à

présent, rémunérait ses fonds (bien que de moins en moins).

Désormais, une banque qui placera son argent à la BCE

aura moins à la sortie de son placement qu’à son entrée. En clair, les banques

vont devoir payer pour placer leur épargne à la BCE !

L’idée c’est de forcer les banques en excédent à prêter

et à financer l’économie… enfin officiellement !

Pourquoi cela ne va sans doute pas marcher ?

Les raisons sont multiples. Tout d’abord, le problème de

fond est la confiance. Certaines banques préféreront perdre très légèrement

plutôt que d’aller prendre des risques inutiles.

La réalité c’est que certaines banques vont préférer prêter à

des États surendettés et en situation de solvabilité très dégradée pour la raison

simple que la BCE devrait intervenir en cas de pépin grave (en tout cas c’est

le pari), donc plutôt que de financer l’économie réelle, moi banquier, je

préfère prêter mes sous à l’Espagne à 3 % !

Évidemment, 3 % cela rapporte plus que de payer 0,10 % ! Le calcul est donc vite fait pour nos rapaces de banquiers.

Enfin, certes les banques se montrent réticentes à

financer l’économie réelle, en revanche ce n’est qu’une partie de ce problème.

Il y a l’offre de crédit (côté banque) mais il y a aussi une demande de crédit

(côté client). Or la demande de crédit est orientée dramatiquement à la baisse

depuis plus de deux ans. La raison est simple. Les particuliers, qui ont peur

pour leur emploi, ne veulent pas emprunter. Logique. Les entreprises, qui n’ont

pas de visibilité, ne veulent pas investir… donc elles n’empruntent pas.

Logique aussi.

Enfin, et c’est le dernier élément, les banques garderont

tout simplement leur argent sur leur propre compte et préféreront plutôt ne

rien faire que d’en perdre !

3/ Comme nous l’apprend la dépêche

AFP, « selon les analystes, il pourrait annoncer entre autres un nouveau

crédit à long terme (LTRO) aux banques, soumis cette fois à la condition

qu’elles prêtent à leur tour contrairement à deux LTRO à trois ans lancés

précédemment par la BCE ». C’est le fameux « crédit easing » européen que

j’avais déjà évoqué à plusieurs reprises et qui se précise.

Cependant, Mario

Draghi garde des « cartouches » et des munitions pour plus tard et continue sa

politique qui, essentiellement, vise simplement à gagner du temps. Pour quoi

faire ? Nul ne le sait. Disons que nous gagnons du temps ou plus précisément

nous achetons du temps non pas tant pour ce que cela nous permettra de faire

que pour ce que cela nous évitera de vivre.

Nous n’en sommes plus, et depuis longtemps, à vouloir

améliorer la situation puisque nous n’avons rien fait depuis 7 ans pour changer

véritablement les modes de fonctionnement de notre système. Nous en sommes

juste à vouloir éviter les conséquences désastreuses d’un effondrement et les

autorités tentent désespérément d’organiser une lente descente plutôt qu’une

chute violente.

Je laisse donc le mot de la fin à Carsten Bzreski,

économiste de la banque ING repris par l’AFP, qui a déclaré à propos des

annonces de Mario Draghi que :

« Mais cela aidera-t-il à faire repartir l’économie ?

Probablement pas mais la BCE a montré sa détermination et sa capacité à agir !

»

Ce qui peut être traduit par un lapidaire « ce que

fait la BCE ne servira à rien mais tout le monde fait semblant de croire que ce

que l’on fait sera efficace ! » Si la situation n’était pas aussi dramatique,

ce serait drôle.

_________________________

[1] Financial Times, 05/2013

[2] Cette section (avec quelques modifications que j'ai apportées) est sous licence ‘presslib’, c’est-à-dire libre de reproduction en tout ou en partie à condition que le présent alinéa soit reproduit à sa suite. Le Contrarien Matin est un quotidien de décryptage sans concession de l’actualité économique édité par la société AuCOFFRE.com. Section écrite par Charles SANNAT, directeur des études économiques. Merci de visiter notre site. Vous pouvez vous abonner gratuitement www.lecontrarien.com.

Aucun commentaire:

Enregistrer un commentaire