La dernière mise à jour le 14 juin des montants des investissements dans les Bons du Trésor US a apporté son lot de petites surprises. Ce marché est rapidement devenu depuis 1971 le point pivotal du système financier international, c'est pourquoi nous le suivons de très près pour vérifier la qualité de nos anticipations politiques.

Commençons par les obligations (US Treasury securities ou UST) détenues par les investisseurs étrangers à fin avril. On remarque tout de suite que entre mars et avril :

- le montant total des Bons du Trésor US détenu par des institutions officielles étrangères, typiquement les banques centrales, dans le monde a baissé (For. Official passe à 4062.2 et précédemment 4090.7 milliards de dollar). Il faut remonter à 2006 pour constater un tel évènement :

Source: Bianco Research

- les investisseurs dans les 38 pays (ou groupe de pays) possédant le plus d'UST ont tous réduit leur exposition aux Bons du Trésor US (somme des investisseurs privés comme les hedge funds, et des investisseurs officiels), à l'exception des pays suivants: exportateurs de pétrole hors Russie; UK; Irlande; France; Turquie; Australie; et dans une mesure beaucoup plus faible: Colombie; Afrique du Sud. Les medias chinois en parle. On voit ici nettement la sphère d'influence anglo-américaine et les effets de la guerre monétaire sur l'Australie, mais que fait donc la France dans ce lot?

- inévitablement, le montant total des Bons du Trésor US détenu par les investisseurs étrangers dans le monde a baissé (Grand Total passe à 5670.8 et précédemment 5740.4 milliards de dollar)

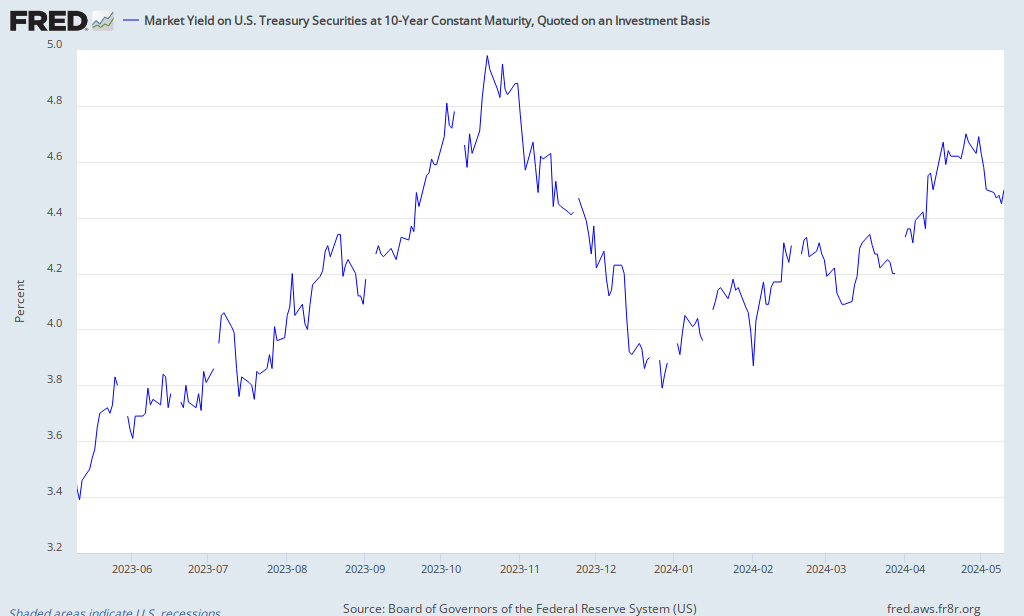

Certains "analystes" ont expliqué ces mouvements de vente par le fait que les taux des Bons du Trésor avaient grimpé. Or regardons ci-dessous ce qu'il en est: les dates ne concordent pas, les taux ont monté à partir du 30 Avril seulement.

Evolution du taux de l'obligation à 10 ans entre 2012-12-14 et 2013-06-14

Evolution du taux de l'obligation à 10 ans avec mise à jour quotidienne sur un an glissant

Mais au fait qui donc a acquis ce qui a été vendu ? Forcément les investisseurs domestiques US. Notamment la Fed :

Mise à jour hebdomadaire

Les données FoF sont publiées trimestriellement, donc il va falloir attendre le Rapport Q2 pour avoir plus de détail. Le Q1 vient juste d'être publié. A ce sujet, on remarque autre chose d'intéressant sur la détention des UST:

Source: Flow of Funds Report 2013 Q1, table L.209

Regardez la ligne 39. Brokers and Dealers: les plus grosses banques du marché primaire des UST ont tranquillement écoulé 18% de tous leurs avoirs en UST au premier trimestre... avant la moindre remontée des taux longs, donc avant la baisse du prix des UST. Belle opération... pour eux! Pour l'explication de ce que ca pourrait bien cacher, (re)lisez d'abord l'épisode précédent: Operation Deceit.

Il faut bien comprendre que des taux d'intérêt des UST qui ne seraient pas manipulés "contrôlés" grimperaient en flèche, ce qui signerait l'arrêt cardiaque de l'économie financière US. La perspective de ne plus pouvoir assurer le service de leur dette publique ou le renouvellement du financement de leur dette (risque lié au "rolling" des UST court terme) les oblige à un seul chemin: le contrôle toujours plus marqué sur les taux longs. Ce contrôle permet aussi par leur baisse régulière d'assurer des plus-values régulières aux investisseurs, et donc de retenir les derniers acheteurs encore sur ce marché (à part la Fed).

Dernière innovation à attendre en la matière: les Bons du Trésor à taux variable (Treasury Floatting-Rate Notes ou FRN). L'objectif la aussi est d'échanger les UST à taux fixe encore dans les mains des investisseurs par des UST à taux variable. On sent là une gestion tout à fait saine du risque systémique. Ou comment élever des termites dans la poutre du faîte de votre toît.

Les prochaines interviews des gestionnaires de fonds à ce sujet: "Une excellente opération on vous dit. Mais oui, sans risque (pour moi), pensez-donc. Il n'y a que des avantages. Tenez on a même pensé à protéger votre taux si le taux de référence 13-week UST devenait négatif."

{kind=link}