Nous avions commencé en janvier 2013 par établir la nécessité de résoudre le problème du système monétaire international, et sa priorité absolue.[1]

Nous avons ensuite proposé en mai 2013 une stratégie permettant de préparer concrètement la résilience indispensable pour supporter le changement de système monétaire international.[2] Les diverses annonces officielles au cours des mois écoulés ont largement confirmé que cette anticipation était partagée.[3]

La synthèse de cette stratégie a été à nouveau exprimée par Laurence Brahm le 21/10/2013:

"Il ne s’agit pas de la suppression intégrale de l’ancienne architecture financière de Bretton Woods mais plutôt de la création d’une nouvelle structure parallèle à l’ancienne. A terme, les pays pourront choisir quelle architecture convient davantage à leurs propres plans de reconstruction et de rénovation." [4]

|

| L'âge d'Or (Zucchi) |

En effet cette semaine en Europe un grand nombre de réunions bilatérales se précipitent:

- Le Président Xi avec le Premier Ministre des Pays-Bas, M. Hollande, Mme Merkel, puis à la Commission Européenne [6]

- Le Président Obama avec le Président Xi, et étend son déplacement à la dernière minute pour rencontrer les chefs d’Etat des Pays-Bas, d’Italie, de Belgique, des Emirats, de Corée du Sud, du Japon, puis une audience avec le Pape à Rome et une rencontre avec le roi d’Arabie Saoudite.[7] Sans oublier une rencontre prévue avec MM Barrosso et Van Rompuy [8]

- La réunion du G7 en marge du Nuclear Security Summit 2014

- Et d’autres rencontres bilatérales plus ou moins officielles et préparées entre d’autres chefs d’Etat qui vont profiter de leurs venues au Nuclear Security Summit 2014

Officiellement il s’agit surtout de parler de la crise en Ukraine et en Crimée, ou de signer quelques contrats. Les communiqués publics en feront mention.

Nous pensons que d’autres sujets bien plus importants, et liés, seront discutés: ceux relatifs à l'actuelle réorganisation du nouveau système monétaire et financier international.[8.1]

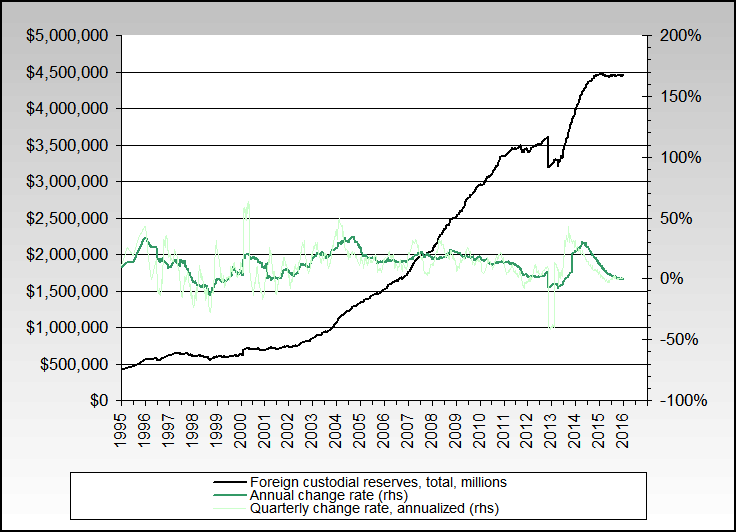

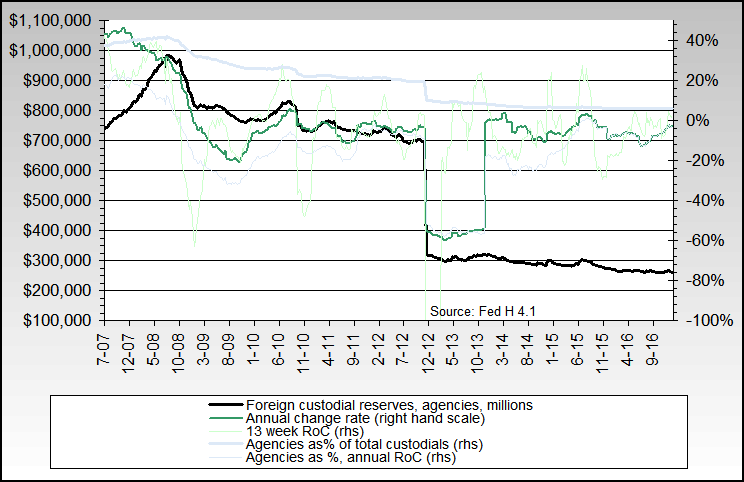

Montant des réserves des banques centrales étrangères en Bons du Trésor US conservées par la Fed; (Sources: St Louis Fed ; Conscience-Sociale.org)

Notre analyse est bien que la crise ukrainienne a été déclenchée par l’Etat profond américain en préparation de l’instauration de cette prochaine organisation.[9] Il s’agit de retenir l’UE dans la zone de domination des USA.[9.1]

Le moment est venu de préciser ce que nous entendons par nouveau système monétaire et financier international.

Nous pensons qu’il s’agit non seulement de former ce qui est déjà annoncé:

- Une Banque de développement des BRICS parallèle à la Banque Mondiale

- Un fonds commun de stabilité parallèle au FMI

- Des partenariats pour les échanges bilatéraux en parallèle de l’OMC

mais d’aller beaucoup plus loin encore.

Tout d’abord la Banque de Développement des BRICS devient désormais une « banque initiée par les BRICS pour le développement de toutes parties intéressées », et dont la gouvernance est ouverte à tout Etat désirant adhérer.[9.2]

Ensuite, et c’est le plus novateur: il s’agit de créer une autre institution parallèle à la Banque pour les Règlements Internationaux (BRI / BIS).

Celle-ci est la plus ancienne institution financière internationale, et entièrement gouvernée par l’Occident (les 6 membres permanents et fondateurs sont les banques centrales de Belgique, France, Allemagne, Italie, U.K. et USA, qui peuvent avoir un double poids de vote – l’analogie avec les réunions d’Obama cette semaine n’est pas un hasard [10])

La BRI est la banque centrale des banques centrales, c’est-à-dire qu’elle organise et supervise les échanges entre elles… et notamment ceux concernant l’or physique. Les activités sur la régulation financière (les règles des comités de Bâle), beaucoup plus connues, ont été ajoutées bien plus tard, quand l'existence de cette banque est devenue publique alors qu'elle était gardée secrète depuis sa création.[10.7]

Le premier problème à régler pour la refondation du système monétaire et financier international n’est pas vraiment le choix d’une nouvelle monnaie. Ceci n’est qu’un moyen. Il s’agit avant tout d’assurer la stabilité des prix et le développement du commerce international. Sans cela, la seule alternative c’est la guerre sans fin pour les ressources qui seront de plus en plus rares. Il faut donc bien séparer le problème d'une monnaie de référence pour le commerce international, de celui d'une monnaie de réserve pour les banques centrales.

La dislocation géopolitique mondiale à la suite de la crise de 2008 a tranché le nœud gordien: il n’est plus besoin de prendre une décision pour l’ensemble des pays (ce qui a bloqué cette réforme depuis de longues années [10.6]). Désormais ce sont les pays BRICS qui ont l’initiative et la volonté d’avancer. Cette volonté est le facteur essentiel comme nous l’avons écrit: [10.9]

Le contexte géopolitique mondial est caractérisé avant tout par un basculement: déclin de l’empire Américain d’un côté et montée de l'initiative multipolaire des pays BRICS de l’autre. Parce qu’ils manquent cruellement d’autonomie de décision et de volonté, l’UE et le Japon se retrouvent ballottés par cette lame de fond de l’Histoire.

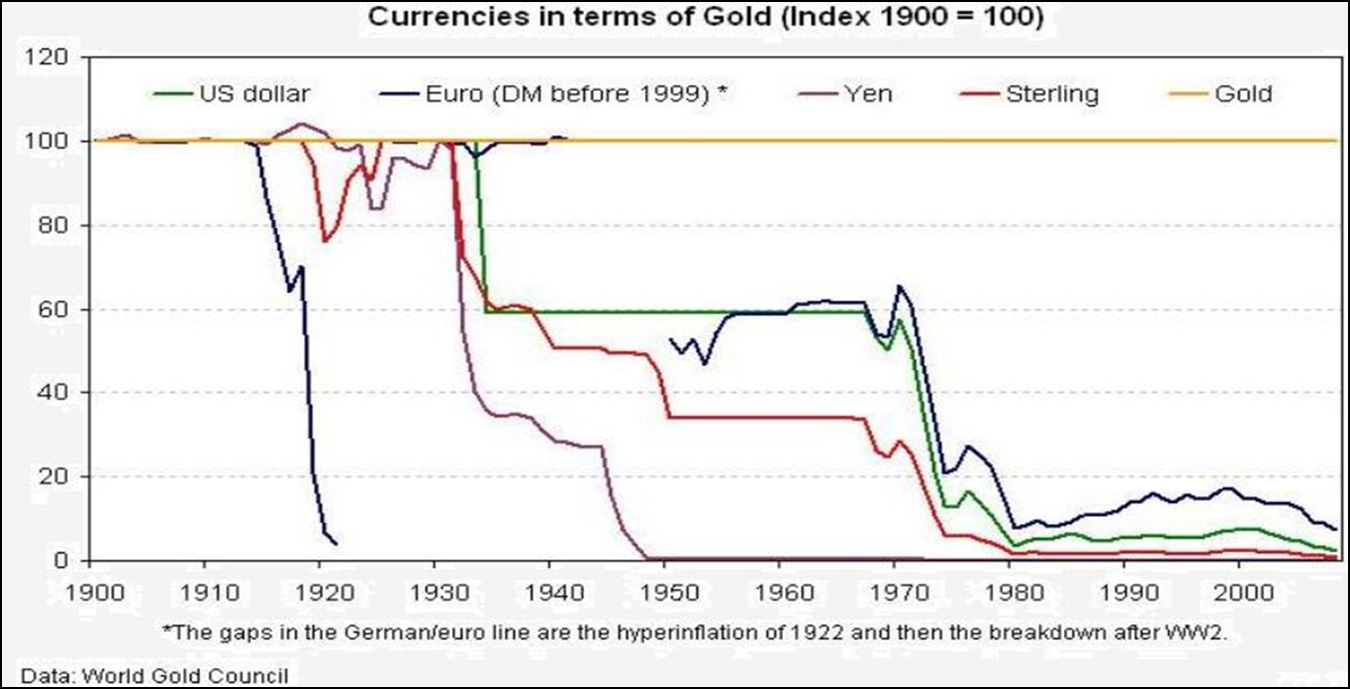

Le choix est fait depuis plusieurs années: le commerce international sera basé sur l’or.[10.3]

Comment cela va-t-il se passer en pratique ? Pas avec des bateaux ou des camions chargés de lingots, bien sûr. Il a fallu organiser comme nous le disions une « BIS-bis » qui puisse gérer une chambre de compensation pour les règlements (settlements) en or physique, et surtout lui adjoindre un ingrédient fondamental: permettre à nouveau les règlements du commerce international des marchandises au moyen de « Real Bills » (ou Gold Bills), comme préconisé par la Nouvelle Ecole Autrichienne d’Economie et les travaux du Pr Fekete.[10.4] Ceux-ci sont des effets réels de commerce (ou lettres de crédit ou billets à ordre) payables à échéance en or physique, et dont l'émission est strictement limitée par les commandes reçues. Ils permettent de multiplier la vélocité de la monnaie, sans aucun risque d’inflation.[10.1]

On est très loin d’un simple standard « 100% or ».

L’or est la seule monnaie (l'argent métal est côté en parité flottante par rapport à lui) comme tout le monde le savait depuis des millénaires. Aujourd’hui la plupart des gens l’ont confusément oublié, mais pas les banquiers centraux occidentaux qui ont essayé pendant un siècle de nous faire prendre des vessies pour des lanternes.[10.8] En nous trompant, ils se sont trompés eux-mêmes et se sont mis à croire à leurs propres fariboles. Un échec historique et d'ampleur planétaire. Hélas, hélas, c'est un échec de l’esprit européen. Il faudra le reconnaître pour trouver sous nos pieds l’impulsion nous permettant de remonter de ce cimetière marin.[10.2]

Les pays BRICS n’ont pas nécessairement besoin de l’Occident pour mettre en route ce système.[10.5] Rappelons ce qu’il remplace: les devises en dollar et les Bons du Trésor US (US Treasury) à la base des fameux « pétrodollars » sont remplacés par les effets de commerce réels (Gold Bills) qui vont permettre d’acheter du pétrole par exemple.[11] C'est la fonction de monnaie d'échange pour le commerce international.

Mais ces Bons du Trésor ont aussi une fonction de revenu puisqu’ils procurent un rapport lié à leur taux d’intérêt à moyen ou long terme - c’est d’ailleurs un défaut mortel de ce système. Il s'agit ici du problème de la monnaie de réserve pour les banques centrales.

Mais ces Bons du Trésor ont aussi une fonction de revenu puisqu’ils procurent un rapport lié à leur taux d’intérêt à moyen ou long terme - c’est d’ailleurs un défaut mortel de ce système. Il s'agit ici du problème de la monnaie de réserve pour les banques centrales.

Le nouveau système propose très astucieusement de découpler ces deux fonctions. La fonction de revenu pourra être apportée (le moment venu) par l’introduction d’obligation-or (gold bond), c’est-à-dire d’obligations libellées en masse d’or, qui produit un intérêt versé en masse d’or et dont le principal est remboursable en masse d’or (donc pas une simple obligation adossée à un collatéral or, et libellée en monnaie fiduciaire - ou gold backed bond). Là aussi, il faut une institution pour assurer l’émission de ces obligations.

Remarquons que pour démarrer, il n’est pas du tout indispensable de remplacer les devises nationales fiduciaires par des pièces d’or. Les effets réels vont circuler en parallèle des devises, et la confiance des utilisateurs de ces devises se reflétera en temps réel dans le prix local de cette devise mesurée en mg d’or (c’est-à-dire l’inverse du 'prix de l’or' mesuré dans cette devise, qui est la vision habituelle que l’on a – une perception totalement fausse puisqu’on ne peut pas mesurer la longueur d’une barre avec un élastique: on doit faire l’inverse). D’où l’importance fondamentale de ne pas avoir de marché de l’or truqué comme actuellement à New York et Londres.[12]

(Source: GoldSwitzerland.com)

Les USA n’ont aucun moyen pour empêcher les BRICS de lancer ce système parallèle, concurrent de celui des US Treasury, et qui condamne définitivement l’attraction de ces dernières.

Il ne reste alors aux décideurs américains (c’est-à-dire l’Etat public et l’Etat profond) que les possibilités suivantes comme nouvelles règles du jeu, puisqu'ils sont dos au mur [12.2]:

- soit accepter la cohabitation ouverte de deux systèmes parallèles, avec 100% des acteurs qui savent que le système dollar ne peut être concurrentiel (donc très rapidement un seul système qui perdure et tous les avoirs en US Treasury qui partent en fumée). Pudiquement cela s’appelle la « restructuration des actifs du marché des obligations américaines ». C’est le chemin de Vienne en 1815.[12.1]

- soit ne pas accepter cette cohabitation ouverte, c’est-à-dire refermer la porte pour se retrancher derrière et bâtir un mur le plus haut possible pour que personne ne puisse s’échapper de la zone Dollar. Pour que cette zone puisse durer le plus longtemps possible (tout en étant condamnée d'avance à cause de la déflation), il faut qu’elle soit la plus grande possible, et l’UE est donc une proie bien tentante (avec les réserves d'or qui lui restent) et très facile grâce aux gouvernements et à une Commission Européenne atlantistes et qui suivent docilement les intérêts de l’Etat profond américain. Il s’agit donc de leur faire signer le TTIP le plus vite possible, qui les convaincra rapidement de ne pas rapatrier leur or et d’abandonner l’euro (deux monnaies dans la zone US-UE, c’est une de trop) puisqu’ils ont déjà abandonné leur souveraineté. C’est la voie de Yalta en 1945. [12.3]

La prochaine fois que vous croisez votre Président ou votre Premier Ministre, vous savez maintenant quelle bonne question lui poser: qu’a-t'il choisi à notre place et qui est censé tous nous engager?

Les pays BRICS tendent la main aux peuples Européens depuis 2009, et nos gouvernements leur affichent jusqu'à présent un dédain sans nom, préférant les ombres du monde d'avant.[13] Mais il n’est pas encore trop tard pour penser à notre place dans l'Europe et dans le monde, il reste quelques petits mois et le billet peut se prendre dès cette semaine. Hâtez-vous ou repentez-vous.

Ce qui se discute en ce moment en aparté est pourtant l'affaire de tous, et va nous engager pour bien longtemps. Ne subissez pas sans comprendre.

Les pays BRICS tendent la main aux peuples Européens depuis 2009, et nos gouvernements leur affichent jusqu'à présent un dédain sans nom, préférant les ombres du monde d'avant.[13] Mais il n’est pas encore trop tard pour penser à notre place dans l'Europe et dans le monde, il reste quelques petits mois et le billet peut se prendre dès cette semaine. Hâtez-vous ou repentez-vous.

Ce qui se discute en ce moment en aparté est pourtant l'affaire de tous, et va nous engager pour bien longtemps. Ne subissez pas sans comprendre.

An error doesn't become a mistake until you refuse to correct it.

(O.A. Battista, 1917-1995)

_______________________

[1] ‘La crise écologique globale exige une refonte du système monétaire international’, Conscience Sociale, 01/2013 ; cet article se situait dans la continuité de la question fondamentale posée en 2011: 'How to replace the world trade reference currency’, Conscience Sociale, 06/2011

[2] a) ‘Vers un nouveau système monétaire international - partie 1’, version FR ou EN, Conscience Sociale, 2013 ; b) les prémices de cette stratégie se trouvent dans la conclusion de l'article de 2012: 'La géoéconomie des Bons du Trésor US', Conscience Sociale, 12/2012

[3] a) ‘China, Europe Agree on Currency Deal’, TheTrumpet.com ; b) ‘China's planned crude oil futures may be priced in yuan’, Reuters ; c) ‘India to resume paying Iran in Euros’, India Times ; d) ‘PBOC Says No Longer in China’s Interest to Increase Reserves’, Bloomberg ; e) ‘China’s central government has reportedly approved 12 new free trade zones, including ones in Tianjin and Guangdong’, The Diplomat ; f) ‘Harbinger: 23 countries begin setting up swap lines to bypass dollar’, The Examiner ; g) ‘FMI: La réforme de l'institution reste bloquée par Washington’, Les Echos ; h) ‘Dollar-based system is inherently unstable - The culprit is the dollar’, Financial Times ; i) ‘A Shanghaï, Pékin s'offre un laboratoire des réformes’, Le Monde ; j) ‘La banque de développement et le FMI des BRICS sont nés’, L’Express ; k) ‘Shanghai Free-trade Zone to lead on yuan reform’, South China Morning Post ; l) ‘IMF Quota and Governance Reform: Political Impulse Needed for Progress on Reform Process’, CIGI ; m) ‘South Korea, Australia ink US$ 4.5 billion currency swap agreement’, Sovereign Wealth Fund Institute ; n) ‘BRICS Bank: Caution is a good policy’, India&Russia Report ; o) ‘G20 regrets IMF reforms delay, India says can't wait for long’, Industan Times ; p) ‘Медведев: особую экономическую зону в Крыму будет курировать Козак’, RBC Daily ; q) 'Gold trading to open up to foreigners in Shanghai', SCMP, 03/2014 ; r) 'Russia without dollar - what are the risks?', pravda.ru, 03/2014

[4] a) ‘Les Brics veulent en finir avec l’extrémisme des marchés financiers’, RIA Novosti ; b) article original: ‘БРИКС положит конец рыночному фундаментализму’, RBC Daily

[5] a) R. Cohen, ‘International Politics: The Rules of the Game’, Longman Group United Kingdom, 1982 ; b) Le Président Xi déclare ainsi cette semaine: "China is firmly committed to ... building a new model of major country relations", Reuters, 03/2014

[6] Le Parisien, 03/2014

[7] The Guardian, 03/2014

[8] Conseil Européen, 24/03/2014

[8.1] Ne pas ignorer par exemple: a) 'Did Russia Just Move Its Treasury Holdings Offshore?', WSJ, 03/2013 ; b) 'Emerging Markets central banks sell US government bonds', Financial Times, 03/2014

[9] a) ‘La crise ukrainienne, un événement de la politique profonde’, Conscience Sociale, 03/2014 ; b) Pour la définition précise du terme 'Etat profond' voir 'La politique profonde et l’Etat profond (deep politics and the deep State)’, Conscience Sociale, 03/2014

[9.1] 'Escalade dans la réaction de survie des États-Unis: déclencher une guerre froide pour mieux annexer l’Europe', Global Europe Anticipation Bulletin n°83, 03/2014

[9.2] 'The Way Forward for the Brics New Development Bank', All Africa, 03/2014

[10] Obama et Cameron ont préparé cette réunion la semaine dernière: whitehouse.gov, 03/2014

[10.1] Les Real Bills expirent au bout de 91 jours maximum.

[10.2] 'La Crise de l’Esprit Européen' et 'La conjecture de Valéry, de Paul à Paul', Conscience Sociale, 02/2014

[10.3] 'Building a strong economic and financial security barrier for China - Actively build and implement national gold strategies', In Gold We Trust, 09/2013

[10.4] Pour plus de détails sur ce fonctionnement, on pourra lire sa très récente annonce 'Gold Bills Payable in Gold Sovereigns', A.E. Fekete, 03/2014; Sur la distinction entre Real Bills et Gold Bills: entretien du Pr. Fekete avec Daily Bell, 03/2014

[10.5] L'ensemble formé par les BRICS est déjà suffisamment autonome: 'Sanctions effect: Russia to change its economic partners…for the better', Russia Today, 03/2014

[10.6] 'U.S. Dollar, Euro, Renminbi as invoicing currencies in international trade and as reserve currencies - A bibliography', Conscience Sociale

[10.7] Créée en 1930, son existence n'a été publiquement dévoilée qu'en 1977. Notons aussi que d'après les statuts le terrain de l'immeuble de la BIS n'est pas soumis aux lois suisses. La police ou l'armée ne peuvent y rentrer. Voir aussi 'Tower of Basel: The Shadowy History of the Secret Bank that Runs the World', Adam LeBor, PublicAffairs, 2013

[10.8] 'Bernanke Tells Congress: I Don't Really Understand Gold', Forbes, 07/2013 ; Mais ils ont reconnus eux-mêmes être au bout du rouleau : voir Conscience Sociale, 08/2013

[10.9] 'Focus' in Global Europe Anticipation Bulletin n°83, 03/2014

[11] Notons à ce sujet que les pays BRICS ont capitalisé sur l’expérience acquise par les achats de pétrole iranien en or par l’Inde, au travers de banques turques. Comme quoi l’embargo injuste décrété par l’Occident s’est révélé être une faiblesse qui allait entraîner d’énormes conséquences. L’Histoire est friande de ce genre d’ironie. Voir a) WSJ, 02/2014 ; b) Foreign Policy, 02/2014

[12] a) 'Sun Zhaoxue: The

United States Intends To Suppress Gold To Ensure The Dollar’s Dominance', In Gold We Trust, 01/2014 ; b) L'origine de cette stratégie remonte loin dans le temps. On peut citer par exemple: 'Minutes of Secretary of State Kissinger’s Principals and Regionals Staff Meeting, Washington, April 25, 1974', in FOREIGN RELATIONS OF THE UNITED STATES, 1973–1976, VOLUME XXXI, FOREIGN ECONOMIC POLICY, DOCUMENT 63 ; c) 'La Manipulation du Prix de l’Or', 24hgold, 09/2008 ; d) 'Barclays, Deutsche Bank Accused of Gold Fix Manipulation', Bloomberg, 03/2014

[12.1] 'What the world needs is “19th century behavior', Russia in Global Affairs, 03/2014

[12.3] 'L'Union européenne: la nouvelle URSS', Vladimir Boukovski

[13] 'La dérive néo-conservatrice de la politique française', Agile Démocratie, 03/2014

__________

Dernière édition: 10/4/2014, 8:43