[A translation in English of Part. 1 is available here:

Towards a resilient international monetary system.

La Partie 2 de cette série est disponible ici:

L’age d’or de notre ère est l’age de l’or]

La crise de légitimité que traversent les institutions de la gouvernance mondiale mise à place après 1945 est en train d’aboutir à un effondrement pur et simple de l’ancien cadre de coopération internationale. Or rien à ce jour ne semble prêt à le remplacer en dehors d’une myriade de projets d’intégration régionale plus ou moins aboutis.

Les entités régionales supra-nationales qui se constituent actuellement à marche forcée dans un contexte d’urgence croissante forment bel et bien les briques du monde multipolaire de demain. Ces intégrations sont certes une étape indispensable, mais sans un nouveau cadre de gouvernance « mondiale » capable de réunir harmonieusement ces nouvelles composantes, les conflits d’intérêt ne tarderont pas à les opposer et entraîneront vite le monde dans les logiques qui ont régné en Europe de la fin du XIX° siècle et durant la première moitié du XX° siècle.

Ces tensions, chacun peut dès aujourd'hui les voir déjà monter entre blocs sur les thèmes de l’accès aux matières premières, du commerce, des monnaies, le tout mettant sous haute pression la fragile paix mondiale et mettant en péril l’impressionnant développement des puissances émergentes et la longue période de prospérité des puissances occidentales.

Le prochain G20 qui doit se tenir à Moscou en septembre est la prochaine occasion que le monde se donne pour trouver des solutions aux difficultés croissantes que rencontre son équilibre. Or le temps presse…

Le rapprochement stratégique Euro-BRICS

Le Laboratoire Européen d'Anticipation Politique (LEAP) et l'Université MGIMO élaborent désormais

depuis 2010 et au fil de séminaires des propositions concrètes pour un rapprochement stratégique Euro-BRICS devant permettre :

• à l’Europe de se trouver plus résolument vers les dynamiques d’avenir que portent les BRICS

• et aux BRICS de trouver l’allié dont ils ont besoin pour pouvoir engager la réforme du système de gouvernance mondiale en leur faveur.

De ce double développement simultané, le monde dans son ensemble a tout à gagner.

Mon intervention avait pour titre : "Vers un système monétaire international résilient aux crises systémiques".

Elle présentait une synthèse stratégique de la première partie de mes réflexions sur l'évolution du système monétaire international, qui concerne le court-terme. A sa lecture, son contenu (texte intégral ci-dessous) pourrait pourtant vous sembler trop avant-gardiste voire farfelu. Il n'en est rien. J'en veux pour preuve l'annonce en juillet dernier de l'utilisation de la

zone spéciale de Qianhai à des fins d'innovation sur les flux financiers. Et dès juin, la Asian Development Bank, le Centre for International Governance Innovation et le Hong Kong Institute for Monetary Research ont publié une étude intitulée "

A Practical Approach To International Monetary System Reform: Building Settlement Infrastructure For Regional Currencies" (initialement présentée en décembre 2012) et qui se situe exactement dans la stratégie que j'ai décrite.

Vers un système monétaire international résilient aux crises systémiques.

Bruno Paul, 23 mai 2013, Moscou, 4ème séminaire Euro-BRICS.

En avril 2010, les pays membre de la World Bank ont conclu un accord pour modifier sa gouvernance sévèrement critiquée. Le Congrès U.S. ne l’a pas encore ratifié.

En réponse à la question que j’ai posée à la conférence

#futureecon du 19 Avril dernier organisée par le FMI, à propos de l’éventualité de la création d’un second FMI par les BRICS, l’inquiétude est reconnue par le directeur général adjoint du FMI, M. Min Zhu, et la question n’est pas tabou. Il faut rappeler ici que le monde a connu à l’entre deux-guerres une période d’utilisation de

deux monnaies de réserves prépondérantes et utilisées à part quasi-égales : le dollar US et la livre sterling, chacune avec leur zone d’influence géographique.[5] Continuer à se projeter vers un système monétaire international unique et une monnaie de réserve unique n’est donc sans doute qu’un réflexe ou une habitude intellectuelle.

Les communiqués du FMI indiquent par ailleurs un engagement à une révision des quotes-parts d’ici janvier 2014, proposition défendue par les BRIC dès 2008.[1]

En avril et mai, les réunions du G20-Finance, de la World Bank, du FMI et du CMFI ont permis de mettre en évidence la très forte convergence des débats internationaux et d’un Consensus sur 3 principes clés: réformes de structure qui permettront de placer la dette sur une trajectoire viable, de réduction des déficits à moyen terme d’une part et des déséquilibres macro-économiques mondiaux d’autre part. Il s’agit explicitement de rétablir la résilience du système économique international.

Précisons enfin que le communiqué du CMFI indique spécifiquement un engagement à s’abstenir de dévaluations compétitives.[6]

Il faut alors distinguer deux groupes de pays : ceux qui s’inscrivent réellement dans ce consensus, et ceux pour qui il ne s’agit que de mots. Une analyse factuelle de l’évolution des indicateurs macroéconomiques depuis 2008 jusqu'à ce jour nous autorise à isoler d’un côté le groupe des USA, Japon, et Royaume-Uni, et de l’autre côté celui de tous les autres pays du G20.

Les efforts de

convergence budgétaire au sein de la zone euro sont en particulier remarquables. Le gouvernement économique intégré de la zone euro, avec un président nommé à sa tête qui serait chargé notamment d'une harmonisation de la fiscalité des pays membres et de prolonger le plan de lutte contre la fraude fiscale se précise chaque jour un peu plus, ces derniers jours par la voix officielle de François Hollande qui le souhaite d’ici 2015.

En face, sans avoir besoin de prononcer officiellement les termes de « dévaluation compétitive », l’arme du QE de la guerre monétaire a déjà permis au yen de perdre de manière continue 25% de sa valeur face au dollar, à l’euro, et au yuan depuis octobre 2012. Les analystes annoncent la poursuite de cette tendance tout au long de 2013.

Il faut donc constater à ce jour l’échec de la mission stratégique de surveillance financière par le FMI, dont les communiqués officiels cautionnent les pratiques des pays qui ne jouent pas le jeu multilatéral.

Ce constat a déjà poussé les acteurs BRICS à élaborer une stratégie commune de réforme du système monétaire international [4]. Je l’estime partagée par les décideurs de l’Euroland, et dans la logique d’un rapprochement Euro-BRICS. Rappelons les grands jalons de cette stratégie multilatérale:

- réforme et entrée en vigueur des quotes-parts et droits de vote au FMI en faveur des pays BRICS

- réforme du panier de monnaies constituant les SDR (avec le gramme d’or)

- création d’un marché très liquide et profond pour le commerce international basé sur les nouveaux SDR

- rééquilibrage lent des déséquilibres macroéconomiques mondiaux à moyen terme : c’est-à-dire 20 ans au strict minimum

Le mouvement politique sans précédent de la création par les BRICS d’une nouvelle banque de développement, loin d’apparaître comme étant un simple doublon, sert aussi à stimuler diplomatiquement l’avancée de la stratégie multilatérale.

La question primordiale devient alors à mon sens : avons-nous à disposition le temps nécessaire pour assurer le succès de cette stratégie? Comme le dit l’introduction de notre séminaire: « le temps presse ». Nous avons publié dans le Magazine d’Anticipation Politique une analyse de la politique américaine en remontant sur plus d’un siècle, et nous montrons que la politique de keynésianisme militaire à l’œuvre dans ce pays conduit à une érosion de la démocratie, à un point aujourd'hui tel qu’une partie significative des citoyens états-uniens seront d’ici quelques années en lutte déclarée contre leur gouvernement fédéral. A la pression internationale va s’ajouter pour leur gouvernement un accroissement rapide de la pression domestique.[7]

Par ailleurs le rôle de dévoilement exercé par la crise systémique mondiale a été mis en œuvre :

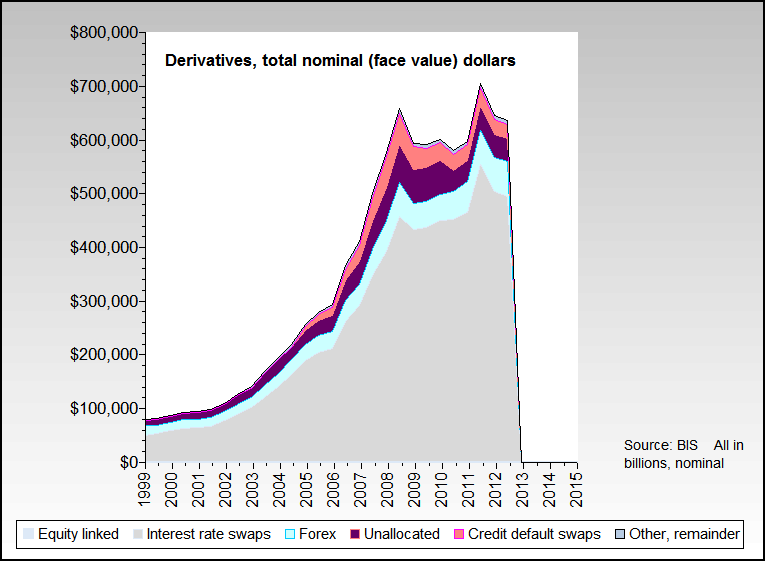

- premièrement dans les bouleversements récents et anticipés du marché de l’or qui ont fait apparaître aux yeux de tous la manipulation du cours par l’intermédiaire des ventes à découvert de contrats "futures" sur le marché COMEX à NewYork, suivi du

retrait immédiat de la quasi-totalité des seuls stocks éligibles d’or physique abrités par JPMorgan Chase, l’une des six sociétés qui se partagent ce marché du stockage d’or contrepartie des contrats "futures".

En 2 jours, 400 t d’or ont ainsi disparu de ce marché.[3] Apparaît ensuite la perte de corrélation entre la cotation officielle de l’or (c’est-à-dire de l’or papier) et celle de l’or physique qui n’est désormais accessible qu’au moyen de l’addition d’une prime qui a très fortement

augmentée, et très dépendante de l’approvisionnement local ; puis signalons enfin le record historique pour les

importations d’or physique par les pays asiatiques au premier trimestre, dont 300 t pour la Chine.

- Deuxièmement le dévoilement est évident dans les diffusions croissantes des listes de milliers de possesseurs de comptes bancaires dans les paradis fiscaux depuis 2007 (avec le

Lichtenstein puis la

Suisse [2]), dans les enquêtes que les Etats, y compris ceux de la sphère anglo-saxonne, sont alors obligés de diligenter, et finalement dans la régulation montante des envois automatiques de données à partir des banques des paradis fiscaux vers les Etats de résidence.

Ces dévoilements sont des facteurs majeurs d’accélération de la crise systémique globale, dans sa phase actuelle.

Il me parait dès lors indispensable non pas d’abandonner la stratégie multilatérale de réforme du système monétaire international, mais de la compléter rapidement par une autre initiative du groupe Euro-BRICS. Cette initiative se dessine dans la logique actuellement à l’œuvre de dislocation géopolitique mondiale, et je la nomme Initiative Multipolaire de Résilience Stratégique. Son but est de limiter les effets de la guerre monétaire, et de venir compléter l’utilisation des nombreux nouveaux swaps bilatéraux.

Notre proposition consiste à développer ou créer des Régions Administratives Spéciales pour chaque pays du groupe Euro-BRICS. Ces Régions seraient dédiées aux flux de marchandises échangés par chaque pays du groupe Euro-BRICS avec les Etats-Unis et le Japon, à l’image du statut existant pour Hong-Kong ou Macao. L’inclusion du Royaume-Uni dans cette liste de partenaires commerciaux spéciaux pourrait s’étudier également, mais le processus est rendu beaucoup plus long et incertain pour la zone Euro à cause de l’existence des traités européens. Une éventuelle sortie volontaire de l’EU27 par le Royaume-Uni remettrait à l’étude son inclusion dans cette liste.

Les pays Euro-BRICS n’effectueraient plus de paiements ou de vente de marchandises directement avec les Etats-Unis et le Japon ; Un transfert et une refacturation seraient obligatoirement effectués dans les Régions Administratives Spéciales (RAS). L’idée serait alors de pouvoir utiliser dans ces Régions une monnaie différente des monnaies des pays Euro-BRICS, de la même façon que le dollar de Hong-Kong n’est pas le Yuan ou le Renminbi. Précisons que nous nous intéressons pour l’instant seulement aux flux physiques, c’est-à-dire à la plus grande part de l’économie réelle. Les monnaies actuelles resteraient convertibles sur le marché mondial. Ces Régions Administratives Spéciales concentreraient le risque lié au commerce avec des pays présentant des fluctuations de taux d’échange des devises trop élevées. Les pays Euro-BRICS seraient en mesure de réguler à leur guise le taux de change entre leur devise et celle en vigueur au sein de leur propre RAS. Ces RAS seraient développées ou créées autour des ports principaux actuellement utilisés pour les échanges avec les USA et le Japon. L’installation d’activités financières non strictement indispensables (fonds privés…) y serait découragée.

Le commerce entre les pays Euro-BRICS ne doit pas être affecté par le développement de ces RAS, et si possible ne pas transiter par elles. Ces régions ne doivent servir qu’à dresser un mur de protection pour les échanges avec les pays qui ont prouvé leur manque de volonté à respecter jusqu'ici la gouvernance nécessaire à un dialogue multilatéral efficace.

Cependant, il est souhaitable que les échanges commerciaux au sein du groupe Euro-BRICS renforcent leur abandon du dollar comme devise de transaction, y compris pour les produits pétroliers. Les accords actuellement en vigueur devraient être modifiés dans ce sens.

L’Initiative Multipolaire de Résilience Stratégique est très flexible. Chaque pays peut progresser à son rythme dans cette direction, respectant la nouvelle logique coopérative de la gouvernance globale résumée par l’expression d’Evgenia Obitchkina : celle de « la multipolarité dans la diversité ». [8]

L’avantage principal d’un tel « collier de perles » de RAS qui entourerait Etats-Unis et Japon, outre la réduction du risque de change lié au contrôle strict du taux de change et aux délais de refacturation qui peuvent être adaptées, réside dans la résilience du système en cas de défaut majeur d’institutions financières aux Etats Unis ou au Japon ; Pour le groupe Euro-BRICS, les structures financières de défaisance (Special Purpose Vehicles) seraient alors localisées dans ces RAS et le risque systémique y serait contenu, sans mettre en péril les entreprises et les dettes publiques des pays du groupe Euro-BRICS.

Cette initiative peut finalement se résumer de manière simple : il s’agit d’organiser et de réguler l’interface entre la zone dollar-yen et le reste du monde. Le périmètre économique et commercial du groupe Euro-BRICS est suffisant pour amorcer avec succès cette contention du risque systémique.

Dans une deuxième étape, on pourrait envisager un contrôle des flux de capitaux entre le groupe Euro-BRICS et celui formé par les USA et le Japon, mais ceci me parait moins prioritaire et peut être développé indépendamment. La crise asiatique de 97 et la crise de l’euro ont déjà permis de prendre conscience de la nécessaire mise en place d’importantes réserves de change ou de mécanisme de substitution pour amortir les crises monétaires ou un retrait brusque des capitaux par des sociétés américaines.

Le monde de demain, mais aussi les perspectives visibles de sortie de cette crise dépendent dans une large mesure des qualités du nouveau système monétaire international et de sa meilleure stabilité. L’Initiative Multipolaire de Résilience Stratégique est un nouveau pas vers un système monétaire international dual résilient aux crises. Pour reprendre l’expression de Deng Xiaoping « Un monde, un système dual », voilà l’horizon vers lequel avancer. Comme le disait

Richard Fuller, pour changer les choses, il s’agit non pas de combattre ce qui existe déjà mais de construire un nouveau modèle qui rendra l'ancien obsolète. La simple évocation de cette possibilité est déjà un argument diplomatique porteur pour renforcer l’efficacité de la stratégie multilatérale, ou l’accélérer. Cette Initiative porte en germe une réelle capacité d’influence politique pour le groupe Euro-BRICS, et une synergie croissante par l’effet de réseau.

.jpg)